Zaczyna się każdy robot handlowy z czasem, jeśli nie do opróżnienia depozytu, a następnie pokazać gorsze wyniki w porównaniu z początkiem użytkowania. Tłumaczy się to zmiennością rynku, a wybór nowych optymalnych parametrów doradcy pomaga rozwiązać taki problem, niestety wielu jest zbyt gorliwych z tym związanych i staje przed problemem ponownej optymalizacji.

Każdy doradca ma blok ustawień, który może wpływać na handel. Oczywiście ręczne wybranie optymalnych parametrów byłoby zbyt trudne i zajęłoby dużo czasu, dlatego terminale handlowe wdrożyły możliwość optymalizacji dowolnego robota, wystarczy tylko wybrać niezbędne parametry, ustawić końcową i początkową wartość, a także krok, z którym zostanie przeprowadzone wyszukiwanie najlepszej kombinacji ustawienia.

Następnie tester samodzielnie uruchamia doradcę kilkakrotnie w wybranym okresie czasu (biorąc pod uwagę wszystkie możliwe kombinacje ustawień biorących udział w optymalizacji). Na koniec wyświetlane są oczywiście wszystkie wyniki, jeśli osiągnięto poprawę w stosunku do podstawowych ustawień. Informacje są wyświetlane w formie grafiki i tekstu.

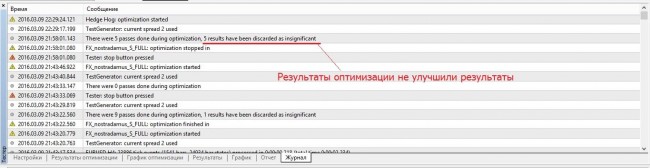

Jeśli nie można uzyskać istotnych wyników, harmonogram będzie pusty, aw dzienniku pojawi się zapis, że pewna liczba wyników została odrzucona jako nieistotna.

Wydawałoby się, że po wybraniu nowej kombinacji parametrów możesz bezpiecznie ruszyć do walki i umieścić bota na prawdziwym koncie, ale nie wszystko jest takie proste. Z nadmierną starannością możliwe jest ponowne zoptymalizowanie doradcy, co przynajmniej zmniejszy zyski, aw najgorszym przypadku możliwe jest zresetowanie depozytu.

Zjawisko ponownej optymalizacji

Przy wyborze optymalnych parametrów należy rozumieć, że szukamy ich w pewnym historycznym obszarze w nadziei, że wynikowy zestaw parametrów będzie działał w czasie rzeczywistym. Ale to nie znaczy, że powinieneś starać się dopasować wyniki do danych historycznych w jak największym stopniu.

To jest to, to znaczy dążenie do doskonałości wyników w historii często staje się głównym powodem ponownej optymalizacji. W historii wyniki są świetne, a kiedy idziesz na prawdziwe konto, zaczynają się problemy. Zjawisko to jest szczególnie niebezpieczne, ponieważ można je określić dopiero po rozpoczęciu handlu na rachunku rzeczywistym.

Aby zabezpieczyć się przed takim zjawiskiem, zaleca się nie od razu odkładać doradcy na prawdziwe konto, ale wypędzić go z nowymi ustawieniami w innej sekcji historycznej (gdzie nie przeprowadzono optymalizacji). Oznacza to, że proponuje się działanie w następującej kolejności:

- Najpierw wykonujemy optymalizację, wybierz najlepszą kombinację ustawień. Aby pracować z historią przez ostatnie sześć miesięcy lub rok, dla optymalizacji wybieramy przedział czasowy 3-4 miesięcy;

- następnie testujemy doradcę z nowymi ustawieniami w 2-miesięcznym segmencie rynku, który nie był używany podczas optymalizacji;

- Krzywa wzrostu złoża jest porównywana z krzywą przed optymalizacją. Jeśli krzywe są mniej więcej podobne, to przedsiębiorca uniknął problemów z ponowną optymalizacją, jeśli różnica w rentowności jest znaczna, trzeba albo wyszukać optymalne parametry i przetestować przez dłuższy okres czasu (zależy to w dużej mierze od typu doradcy), albo zwiększyć krok / zmniejszyć liczbę zoptymalizowanych parametrów ;

- Jeśli bot jest nowy i nie był wcześniej używany na prawdziwym koncie, możesz wypróbować go na koncie centowym i dopiero wtedy połączyć go z głównym kontem.

Czy typ konta wpływa na wyniki testu eksperta?

Jeśli chodzi o ostatni etap, to znaczy Doradca z nowym zestawem ustawień handlu w czasie rzeczywistym, ostateczny wynik może mieć wpływ nawet na typ konta. Może polecić:

- dla doradców używających swobodnego stylu handlu, każdy rodzaj konta (cent, demo, regularne) zrobi. Małe opóźnienia w realizacji zleceń, na przykład w przypadku H4, nie będą miały żadnego wpływu na wynik;

- boty typu martingale (znane również jako sprzedawcy detaliczni) również nie są szczególnie wymagające pod względem rodzaju konta, którego głównym celem jest obliczanie pozycji zamówień, zarządzanie pieniędzmi;

- ale roboty skalpujące, zwłaszcza te, które robią wiele transakcji z małymi celami dziennie, wymagają szybkiej realizacji, więc typ konta jest ważny. Na koncie demo wykonanie jest natychmiastowe, ale na centach jest gorzej, więc na etapie sprawdzania wyników optymalizacji lepiej jest pozostać na prawdziwym koncie.

Przyczyny ponownej optymalizacji

Aby nie spotkać tego nieprzyjemnego zjawiska, nie będzie zbyteczne, aby wiedzieć o przyczynach, które mogą mieć wpływ na skuteczność doradcy optymalizacyjnego. Możesz wybrać kilka czynników:

- problemy z samym pojazdem, który jest podstawą robota. Autor może napotkać to na etapie tworzenia doradcy, dodając / usuwając różne wskaźniki, warunki wejścia mogą prowadzić do zbyt wielu warunków zawierania transakcji. W rezultacie zostanie dokonanych kilka transakcji, system będzie zbyt skomplikowany, a jeśli uda ci się wybrać mniej lub bardziej funkcjonalną kombinację parametrów, to w prawdziwym handlu najmniejsza zmiana na rynku sprawi, że doradca będzie nieskuteczny;

- zapętlenie jednego parametru. Przypuśćmy, że algorytm EA używa wyjścia stochastycznego ze stref wyprzedanych / wykupionych, jeśli tylko ten parametr zostanie poświęcony zbyt wiele uwagi podczas optymalizacji, wówczas można określić położenie granic strefy, co daje wysokie wyniki w historii, ale wtedy nawet mała zmiana na rynku zaneguje całą pracę . Nie należy zwracać nadmiernej uwagi tylko na jeden parametr, lepiej jest wybrać kilka, a wyszukiwanie należy przeprowadzić z krokiem wartości średniej;

- nieudany okres został wybrany do optymalizacji, okres nieudany jest rozumiany jako okres, w którym para walut zachowuje się w nietypowy sposób. Na przykład rewolucja, klęska żywiołowa lub inny szok wystąpił w kraju. Podobny efekt zostanie uzyskany w przypadku, gdy wybrany przedział czasu rejestruje tylko obszar trendu lub mieszkanie;

- jeśli w trakcie optymalizacji dokonano kilku transakcji, nie powinieneś ufać takim wynikom. Pojęcie „mało” jest raczej niejasne, a dla skalpera działającego na m15 sto transakcji w ciągu kilku miesięcy nie wystarczy, ale ten sam set w ciągu 2 miesięcy dla bota na H4 jest normalny. W tym pytaniu wszystko jest indywidualne i trzeba wziąć pod uwagę zasadę pracy doradcy, dla skalpera zwykle wystarcza kawałek historii w ciągu 2-3 miesięcy, ale bot handlujący w dni, lepiej jest testować przez ostatnie kilka lat;

- chęć osiągnięcia ideału może skutkować tym, że przedsiębiorca ustala zbyt mały krok w zoptymalizowanych parametrach. W rezultacie doradca zawęża pole manewru (jeśli istnieje wiele zoptymalizowanych parametrów) i nie można już wykazać wysokiego wyniku. Jeśli optymalna kombinacja ustawień jest poszukiwana wśród 2-3 parametrów, to podejście to jest w pełni uzasadnione.

Pośrednim znakiem nadmiernej optymalizacji może być wzrost rentowności na krzywej depozytowej, a jeśli większość zysku generowana jest tylko przez kilka transakcji, warto sprawdzić wyniki optymalizacji.

Jeśli jest wiele udanych wyników, musisz wybrać zestaw ustawień, który nie różni się zbytnio od sąsiednich. Graficznie, wyniki są wyświetlane w postaci zielonych prostokątów, po prostu wybierz ten, który ma najciemniejszy odcień i jest otoczony przez to samo.

Najlepszym kryterium dobrze zoptymalizowanego doradcy jest forma krzywej wzrostu depozytów. Idealna forma jest linią prostą, rosnącą w kierunku od prawej do lewej, jasne jest, że w rzeczywistości ciągnięcie jest niezbędne, ale ogólny kształt powinien być dokładnie taki sam. Bez znaczących wybuchów w taki czy inny sposób.

Przykład optymalizacji sieci

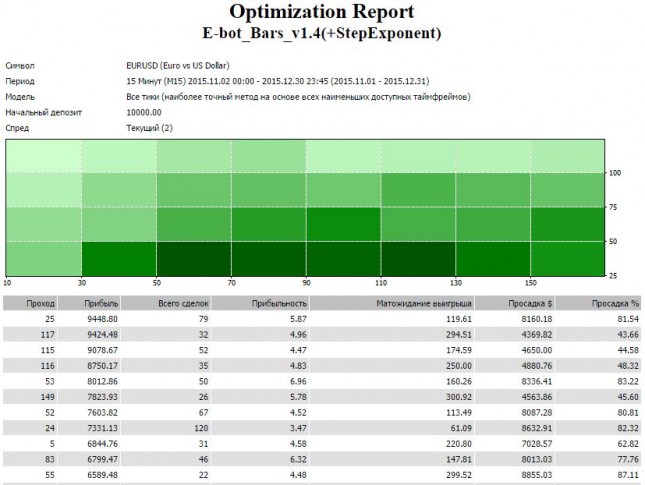

Lepiej jest rozważyć proces optymalizacji doradcy za pomocą kilku konkretnych przykładów, będzie on jaśniejszy i jaśniejszy. Jako pierwszy eksperyment, wybrano proste paski siatki Ebot, używające martingale, więc ten robot jest uważany za ryzykowny.

Jego ramy czasowe to m15, jest to doradca wielowalutowy, więc nie ma preferencji dla par walutowych. Na początek (aby mieć bazę do porównania), wyślemy doradcy z podstawowymi ustawieniami na okres jednego miesiąca z odrobiną, od początku lutego do 9 marca, styczeń nie był brany pod uwagę w teście z powodu obfitości świąt. Wyniki testów natychmiast pokazują wszystkie słabe punkty firmy gridowej - zysk był nieco ponad 20%, ale wypłata również przekracza 80%. Optymalizacja zadania polega na zwiększeniu rentowności, można również spróbować zmniejszyć wypłatę.

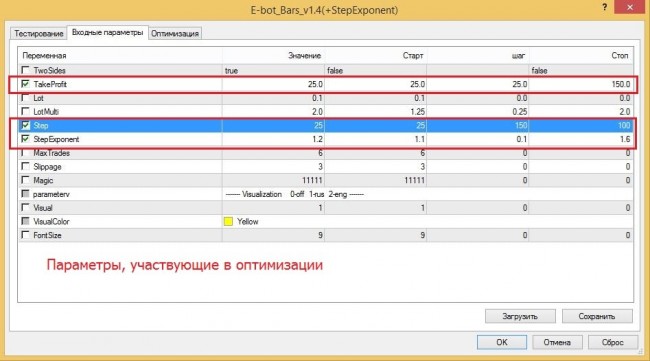

Po pierwsze, wybieramy parametry, które najbardziej wpływają na pracę doradcy, w naszym przypadku jest to wartość zysku (domyślnie jest to tylko 11 punktów), początkowy odstęp między zleceniami (25 n), a także współczynnik wprowadzony podczas obliczania odległości między innymi zleceniami .

Jako główne kryterium optymalizacji wybierzemy tylko maksymalny zysk, na ogół w przypadku detalistów nierozsądne jest liczenie na długoterminowy zysk. Główna idea opiera się na tym, że jak najszybciej odzyskać wartość początkowego depozytu, a następnie „posiekać kapustę”, dopóki doradca nie skończy (okresowo, pieniądze są oczywiście wycofywane).

W wyniku optymalizacji uzyskujemy wiele wyników, ponieważ naszym głównym kryterium jest rentowność, a następnie wybieramy odpowiednie ustawienia. To prawda, że maksymalny pobór podczas optymalizacji przekroczył 80%.

Sprawdzanie wyników

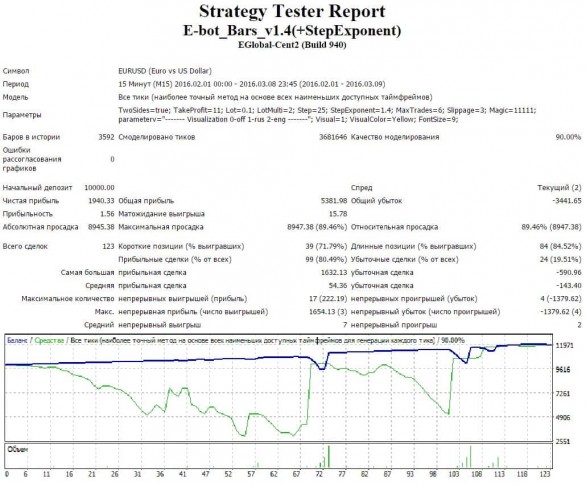

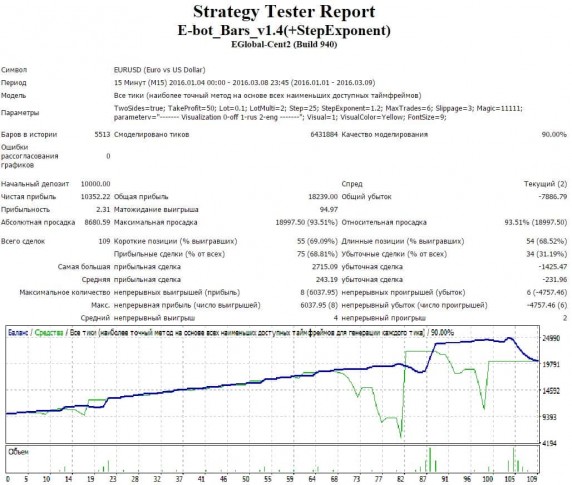

Aby zweryfikować uzyskane wyniki, przeprowadzamy test ekspercki w sekcji historii od stycznia do początku marca 2016 r. Ze zoptymalizowanymi ustawieniami. W porównaniu z linią bazową TR wzrosła do 50, a mnożnik stał się 1,2.

Wyniki testów pokazują, że optymalizacja nie poszła na marne. W ciągu zaledwie 2 miesięcy początkowy depozyt wzrósł prawie 2 razy, jedyną wadą jest ogromna wypłata, wyraźnie widać, że w lutym depozyt nie zerwał się przez czysty przypadek, ale jest to powszechna choroba wszystkich robotów martingale. Zwiększony zysk, a także forma krzywej wzrostu depozytów, mówi o normalnie przeprowadzonej optymalizacji.

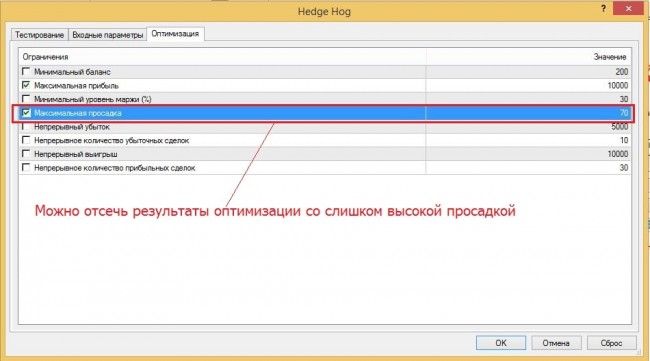

Jeśli chcesz, możesz spróbować odciąć wyniki optymalizacji ze zbyt wysokim poborem.Aby to zrobić, w ustawieniach testera w sekcji optymalizacji wystarczy zaznaczyć pole wyboru i ustawić jego maksymalną dozwoloną wartość. W rezultacie tester po prostu nie wyświetli zestawów ustawień z obniżeniem wyższym niż określony w raporcie.

Czy optymalizacja zawsze może pomóc

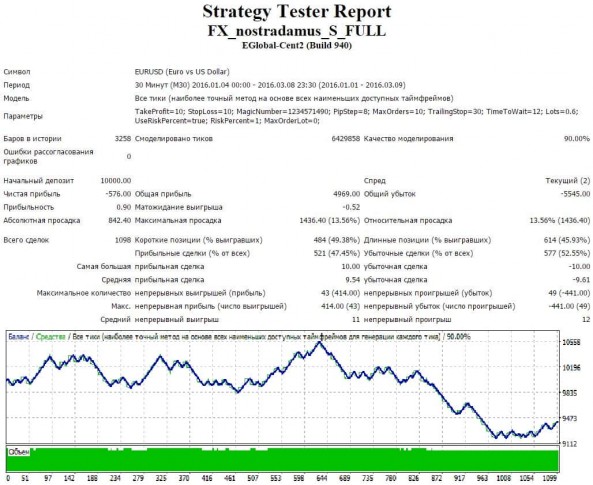

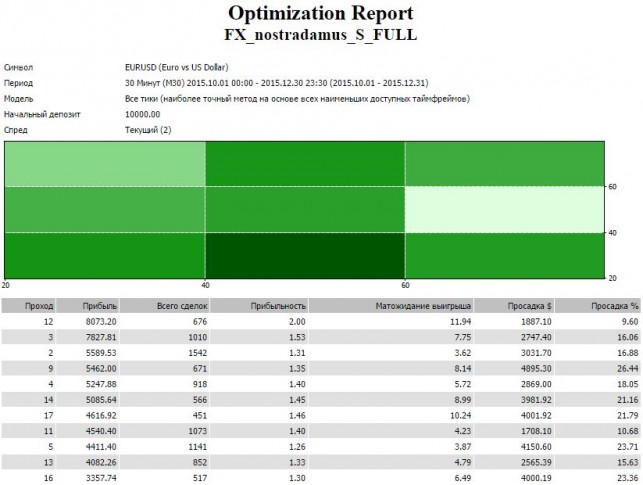

W poprzednim przykładzie doradca i podstawowe ustawienia wykazywały zysk, konieczne było jedynie jego zwiększenie. Przyjrzyjmy się przypadkowi, kiedy robot handluje z wynikiem ujemnym, pokazując straty. Na przykład, doradca Nostradamus został przyjęty, z testem dla m30 od początku roku, zmniejszył kwotę początkowego depozytu o 5,7%, biorąc pod uwagę liczbę transakcji, a było ich ponad 1000, przy ustawieniach wyraźnie nie jest w porządku.

W celu optymalizacji wybraliśmy takie parametry, jak wartość TP i SL, a także PipStep, które mają największy wpływ na wyniki handlowe. Niestety autor doradcy nie zezwala na zmianę parametrów wskaźników (w algorytmie używane są paraboliczne i MA), więc ograniczamy się tylko do tych ustawień.

Pomimo faktu, że algorytm nie jest skomplikowany, optymalizacja może zająć dużo czasu, dlatego wybieramy wystarczająco duży krok podczas wyszukiwania optymalnych ustawień. Wyszukiwanie udanej kombinacji zostanie przeprowadzone w następującym przedziale: TP - od 10 do 50 (krok 10), SL - od 10 do 50 (krok 10), Pipstep - od 6 do 10 (krok 2).

Optymalizacja została również przeprowadzona w 3-miesięcznym segmencie harmonogramu, od października do grudnia 2015 r. Maksymalny zysk wynosił ponad 80% depozytu początkowego przy ustawieniach TR - 40 n, SL - 20 n, Pipstep - 10.

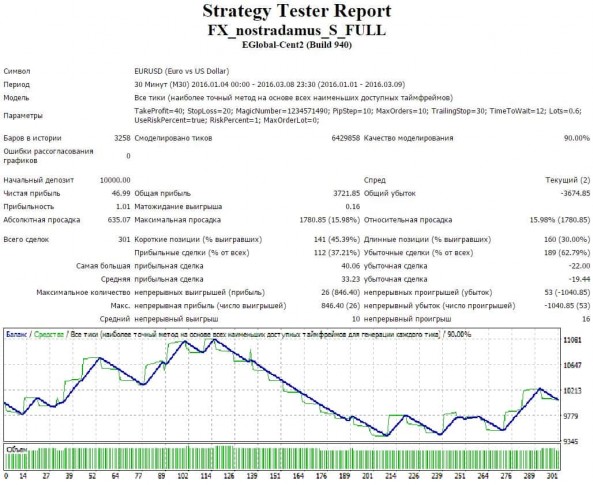

W teście ze zoptymalizowanymi ustawieniami w odstępie czasu od początku tego roku nie nastąpiła znacząca poprawa. Expert Advisor prowadził handel z zerowym zyskiem przez 2 miesiące, a od 9 marca zysk od początku roku wyniósł 46,99 USD, tj. 0,47% kapitału początkowego. Formalnie efektem optymalizacji jest, zamiast straty, osiągnięcie zysku w tym samym okresie czasu, ale ten jest po prostu niedorzeczny, a kształt krzywej zmiany depozytów nie zmienił się zbytnio.

Po zastosowaniu ulepszonych ustawień jasne jest, że liczba transakcji znacznie się zmniejszyła. Tłumaczy się to tym, że zwiększył się krok między zamówieniami sieci, a tym samym zmniejszyła się liczba jednocześnie otwartych zamówień. Jeśli początkowo liczba transakcji była równa 1098, to po optymalizacji - tylko 301.

Ten przykład jest potwierdzeniem, że optymalizacja nie jest panaceum, a jeśli doradca w przeszłości wykazał dobre wyniki, to nie ma gwarancji, że optymalizacja w testerze MT4 zachowa tę samą skuteczność w przyszłości.

Jaki model wybrać podczas optymalizacji

Ogólnie rzecz biorąc, optymalizacja jest tym samym doradcą testującym, ale z różnymi zestawami ustawień. Testowanie niektórych robotów jest wykonywane niemal natychmiast, ale istnieją pewne algorytmy, w których test w ciągu 2-3 miesięcy trwa około 5 minut lub dłużej. Jeśli musisz kierować doradcą kilka razy kilka razy, to nie ma w tym nic złego, ale przy optymalizacji takich przebiegów może to być więcej niż 100, więc proces rozciąga się na zegar.

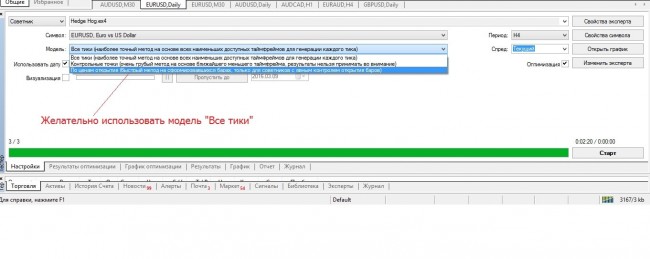

Jeśli wybierzesz punkt kontrolny lub model ceny otwarcia w testerze strategii, proces przyspieszy, ale to znacznie wpłynie na dokładność. Faktem jest, że gdy model jest całym kleszczem, tester bierze pod uwagę wszystkie wahania cen w ramach czasowych, tj. jeśli doradca zostanie przetestowany pod kątem H1, wówczas uwzględnione zostanie zachowanie cen dla m1.

Model w punktach kontrolnych uwzględnia dane tylko od najbliższego do wybranego przedziału czasowego (to znaczy, gdy testowanie dla H1, tylko dane z m30 będą brane pod uwagę), a metoda cen otwarcia jest odpowiednia tylko dla doradców, którzy otwierają transakcje podczas otwierania nowego świecznika. W większości przypadków jedyną poprawną opcją jest użycie modelu „wszystkie kleszcze” w celu uzyskania wiarygodnego wyniku.

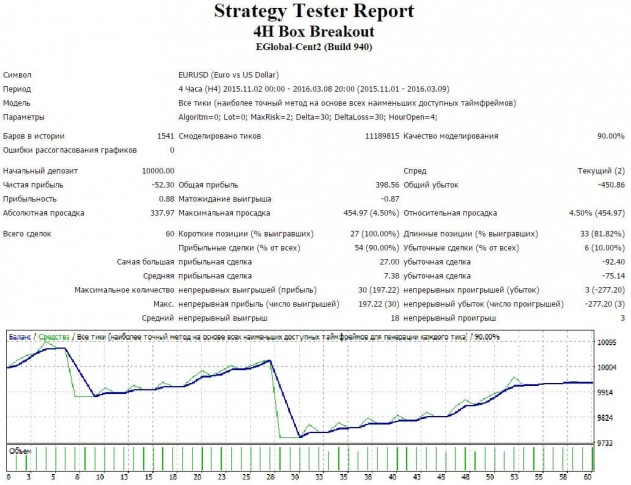

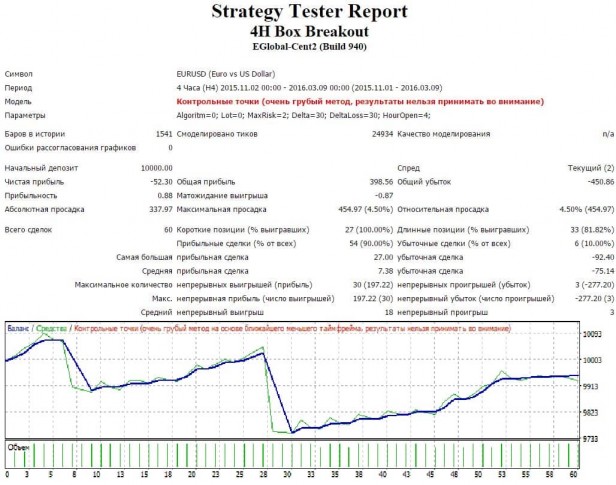

Porównanie wyników przy użyciu różnych modeli zostanie wykonane na przykładzie doradcy Breakout 4HBox. Podczas testowania wszystkich kleszczy dokonano 60 transakcji, w wyniku czego utracono 52,3 USD.

Ustawiamy model „punkty kontrolne” w testerze i uzyskujemy taki sam wynik, jak w modelu „dla wszystkich kleszczy”. Wyjaśnia to fakt, że doradca kończy transakcje tylko po zamknięciu czterogodzinnej świecy, więc akcja cenowa w 4-godzinnej świecy nie jest szczególnie ważna, czas testu jest zmniejszony o około 3-5 razy.

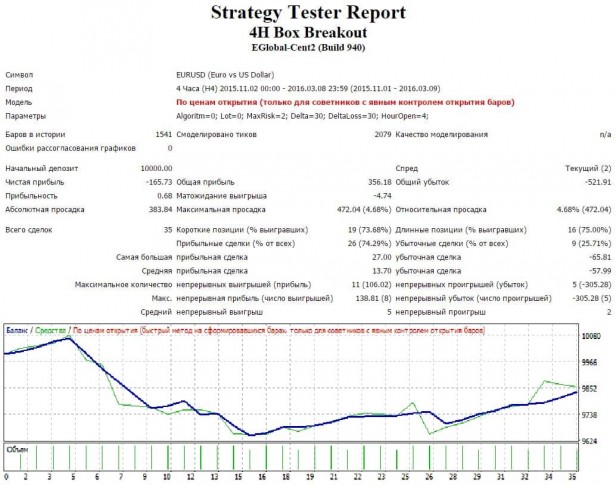

Ale używając modelu „ceny otwarcia”, otrzymujemy zupełnie inny obraz. Liczba transakcji jest zmniejszona do 35, a krzywa zmiany depozytu ma zupełnie inne kontury. Gdyby ten model był używany do testowania i optymalizacji doradcy, wyniki byłyby dalekie od rzeczywistości.

Podsumowując

Głównym powodem ponownej optymalizacji doradców jest niezrozumienie przez przedsiębiorcę mechanizmu wyboru optymalnych parametrów. Od tego momentu postępuj zgodnie z najczęstszymi błędami - wybór nieodpowiedniej historii i błędów w samej metodzie znalezienia optymalnych parametrów.

Podczas optymalizacji najważniejsze jest, aby nie być skromnym przy wyborze fragmentu danych historycznych (chociaż istnieją pewne niuanse, jeśli wystarczy skalpera na kilka miesięcy, a następnie w przypadku transakcji długoterminowych konto trwa od lat). Ponadto nie powinieneś próbować znaleźć idealnej kombinacji wszystkich ustawień robota, 3-4 wystarczy, najsilniej wpływa na handel. W przeciwnym razie inwestor ryzykuje uzyskanie doskonałego wyniku w historii, ale rozczaruje się prawdziwym obrotem.

Jeśli te zasady są przestrzegane, automatyczny obrót, jeśli nie gwarantuje się rentowności, prawdopodobieństwo tego znacznie wzrośnie. Źródło: Dewforex

Przyciski społecznościowe dla Joomla

Popularne:

Czy typ konta wpływa na wyniki testu eksperta?