Любы гандлёвы робат з часам пачынае калі не зліваць дэпазіт, то дэманстраваць горшыя вынікі ў параўнанні з пачаткам выкарыстання. Тлумачыцца гэта зменлівасцю рынку, а вырашыць такую праблему дапамагае падбор новых аптымальных параметраў дарадцы, на жаль, многія залішне шчыруюць з гэтым і сутыкаюцца з праблемай переоптимизации.

Любы дарадца мае блок налад, рэгулюючы якія можна ўплываць на гандаль. Вядома, уручную падбіраць новыя аптымальныя параметры было б занадта складана і запатрабавала б шмат часу, таму ў гандлёвых тэрміналах рэалізаваная магчымасць аптымізацыі любога робата, дастаткова толькі выбраць патрэбныя параметры, задаць канчатковае і пачатковае значэнне, а таксама крок з якім і будзе выконвацца пошук лепшай камбінацыі налад.

Далей тэстар самастойна праганяе саветнік на абраным часовым прамежку некалькі разоў (з улікам усіх магчымых камбінацый налад, якія ўдзельнічаюць у аптымізацыі). У канцы адлюстроўваюцца ўсе вынікі, вядома, калі паляпшэнне ў параўнанні з базавымі наладамі было дасягнута. Інфармацыя выводзіцца ў выглядзе графіка і тэксту.

Калі значныя вынікі не ўдасца атрымаць, то графік будзе пусты, а ў часопісе з'явіцца запіс аб тым, што энная колькасць вынікаў было адхілена як нязначнае.

Здавалася б, пасля падбору новай камбінацыі параметраў можна смела кідацца ў бой і ставіць бот на рэальны кошт, але не ўсё так проста. Пры празмерным стараннасці цалкам можна переоптимизировать саветнік, гэта як мінімум знізіць прыбытак, а ў горшым выпадку магчыма і абнуленне дэпазіту.

з'ява переоптимизации

Пры падборы аптымальных параметраў варта разумець, што іх пошук мы вядзем на пэўным гістарычным участку ў надзеі на тое, што атрыманы камплект параметраў будзе працаваць і ў рэжыме рэальнага часу. Але гэта не азначае, што трэба імкнуцца максімальна падагнаць вынікі да гістарычных звестак.

Менавіта гэта, г.зн. жаданне зрабіць вынікі на гісторыі ідэальнымі, часта становіцца галоўнай прычынай переоптимизации. На гісторыі вынікі цудоўныя, а пры пераходзе на рэальны кошт пачынаюцца праблемы. Асабліва небяспечна гэта з'ява тым, што вызначыць яго можна толькі пасля пачатку таргоў на рэальным рахунку.

Для таго, каб абараніць сябе ад такой з'явы рэкамендуецца не ставіць саветнік адразу на рэальны кошт, а прагнаць яго ўжо з новымі наладамі на іншым гістарычным участку (на якім аптымізацыя ня выконвалася). Гэта значыць, дзейнічаць прапануецца ў такой паслядоўнасці:

- спярша выконваем аптымізацыю, выбіраем лепшую камбінацыю налад. Працаваць будеv з гісторыяй за апошнія паўгода-год, для аптымізацыі выбіраем часовай прамежак у 3-4 месяцы;

- затым дарадца з новымі наладамі тэстуем на 2-месячным участку рынку, які пры аптымізацыі не выкарыстоўваўся;

- крывую росту дэпазіту параўноўваем з той, якой яна была да аптымізацыі. Калі крывыя больш-менш падобныя да, то праблемы переоптимизации трэйдар пазбег, калі ж розніца ў даходнасці істотная, трэба альбо праводзіць пошук аптымальных параметраў і тэставанне на больш доўгім прамежку часу (гэта моцна залежыць ад тыпу дарадцы), альбо павялічыць крок / паменшыць лік оптимизируемых параметраў ;

- калі бот новы і раней не выкарыстоўваўся на рэальным рахунку, можна паспрабаваць яго на центовой рахунку і толькі пасля гэтага падключаць яго да асноўнага.

Ці ўплывае тып рахунку на вынікі тэсту дарадцы

Калі справа даходзіць да апошняга этапу, г.зн. саветнік з новым наборам налад гандлюе ў рэжыме рэальнага часу, на канчатковы вынік можа паўплываць нават тып рахунку. Можна парэкамендаваць:

- для дарадчыкаў, якія выкарыстоўваюць спакойны стыль гандлю, падыдзе любы тып рахунку (центовой, дэма-рахунак, звычайны). Невялікія затрымкі ў выкананні ордэраў пры гандлі, напрыклад, на Н4 ніякага ўплыву на вынік не акажуць;

- боты на аснове мартингейла (яны ж сеточники) таксама не асабліва патрабавальныя да тыпу рахунку, асноўны ўпор у іх робіцца на разлік палажэнні ордэраў, кіраванне капіталам;

- а вось скальпирующие робаты, асабліва тыя, якія ў дзень заключаюць шмат здзелак з малымі мэтамі, патрабуюць хуткага выканання, так што тып рахунку важны. На дэма-рахунку выкананне імгненнае, а вось на центовой горай, так што на этапе праверкі вынікаў аптымізацыі спыніцца лепш на рэальным рахунку.

прычыны переоптимизации

Каб не сутыкнуцца з гэтым непрыемным з'явай не лішнім будзе ведаць пра прычыны, якія могуць паўплываць на эфектыўнасць аптымізацыі дарадцы. Вылучыць можна некалькі фактараў:

- праблемы з самай МС, пакладзенай у аснову робата. З такім можа сутыкнуцца аўтар на этапе стварэння дарадцы, даданне / выдаленне розных індыкатараў, умоў для ўваходу можа прывесці да таго, што ўмоў для здзяйснення здзелак будзе занадта шмат. У выніку здзелак будзе здзяйсняцца мала, сістэма будзе занадта складанай, на гісторыі калі і ўдасца падабраць больш-менш рабочую камбінацыю параметраў, то ў рэальнай гандлі найменшае змяненне рынку зробіць саветнік неэфектыўным;

- зацыкленне на адным параметры. Выкажам здагадку, што ў алгарытме дарадцы выкарыстоўваецца выхад Стохастика з зон перепроданность / перекупленности, калі пры аптымізацыі надаваць толькі гэтым параметры занадта вялікая ўвага, то можна вызначыць становішча межаў зон, якое дае высокі вынік на гісторыі, але потым нават невялікае змяненне рынку звядзе ўсю працу на няма . Не варта залішняя ўвага надаваць толькі адным былі падобныя, лепш выбраць некалькі, а пошук весці з крокам сярэдняй велічыні;

- абраны няўдалы адрэзак для аптымізацыі, пад няўдалым разумеецца той перыяд, калі валютная пара паводзіць сябе нехарактэрным для сябе чынам. Напрыклад, у краіне адбылася рэвалюцыя, стыхійнае бедства ці якое-небудзь іншае ўзрушэнне. Падобны эфект будзе атрыманы і ў тым выпадку, калі абраны часовай адрэзак захоплівае толькі трэндавы ўчастак або флет;

- калі ў працэсе аптымізацыі было здзейснена мала здзелак, то давяраць такіх вынікаў адназначна не варта. Паняцце "мала" даволі расплывіста, для скальпера, які працуе на m15, сотня здзелак за пару месяцаў - мала, але тая ж сотня за 2 месяцы для бота на Н4 - нармальная з'ява. У гэты пытанні ўсё індывідуальна і ўлічваць трэба прынцып працы дарадцы, для скальпера звычайна досыць кавалка гісторыі ў 2-3 месяцы, а вось бот, гандлёвы на дзёнкі, лепш тэставаць за апошнія пару гадоў;

- жаданне дасягнуць ідэалу можа выліцца ў тое, што трэйдар задае занадта малы крок у оптимизируемых параметрах. У выніку ў дарадцы звужаецца прастора для манэўру (калі оптимизируемых параметраў шмат) і дэманстраваць высокі вынік ужо не атрымліваецца. Калі аптымальная камбінацыя налад шукаецца сярод 2-3 параметраў, то такі падыход цалкам апраўданы.

Ўскосным прыкметай залішняй аптымізацыі можа служыць ўсплёск прыбытковасці на крывой дэпазіту, калі большая частка прыбытку будзе сфарміравана ўсяго толькі некалькімі здзелкамі, то варта праверыць вынікі аптымізацыі.

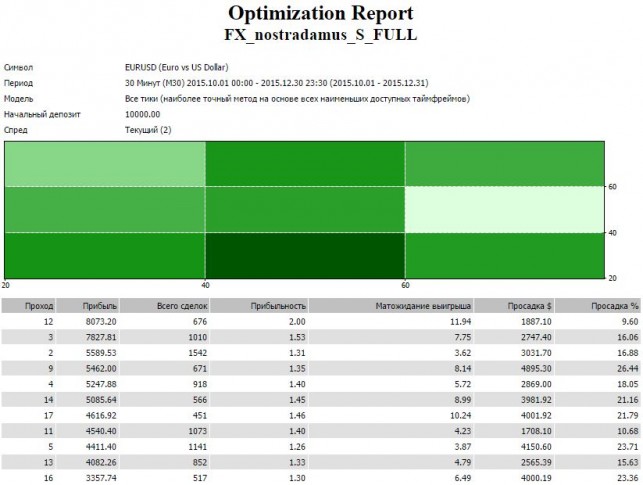

Калі ўдалых вынікаў апынулася шмат, то выбіраць трэба той камплект налад, які не занадта адрозніваецца ад суседніх. Графічна вынікі адлюстроўваюцца ў выглядзе зялёных прастакутнікаў, проста выбіраем той, які мае самы цёмны адценне і знаходзіцца ў асяроддзі такіх жа.

Лепшы крытэрый добра аптымізаванага дарадцы - форма крывой росту дэпазіту. Ідэальная форма - прамая лінія, якая па кірунку справа-налева, зразумела, што ў рэальнасці без прасадкі не абысціся, але агульная форма павінна захоўвацца менавіта такі. Без значных воплескаў ні ў водную ні ў іншы бок.

Прыклад аптымізацыі сеточника

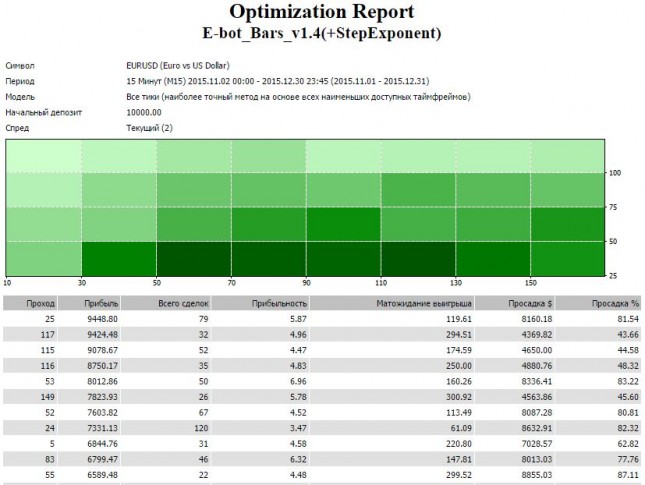

Разгледзець працэс аптымізацыі дарадцы лепш на некалькіх канкрэтных прыкладах, так будзе навочней і больш зразумела. У якасці першага паддоследнага быў абраны нескладаны сеточник Ebot bars, у ім выкарыстоўваецца мартингейл, так што гэты робат ставіцца да рызыкоўным.

Працоўны таймфрейме ў яго m15, саветнік мультывалютны, так што пераваг па валютных парах няма. Для пачатку (каб была база для параўнання), прагонім саветнік з базавымі наладамі на перыядзе ў месяц з невялікім, з пачатку лютага па 9 сакавіка, студзень у цесцю не ўлічваўся з-за багацці святочных дзён. Вынікі тэсту адразу паказваюць усе слабыя месцы сеточника - прыбытак склала крыху больш за 20%, але і прасадка перавышае 80%. Пры аптымізацыі задача стаіць у павышэнні прыбытковасці, таксама можна паспрабаваць паменшыць прасадку.

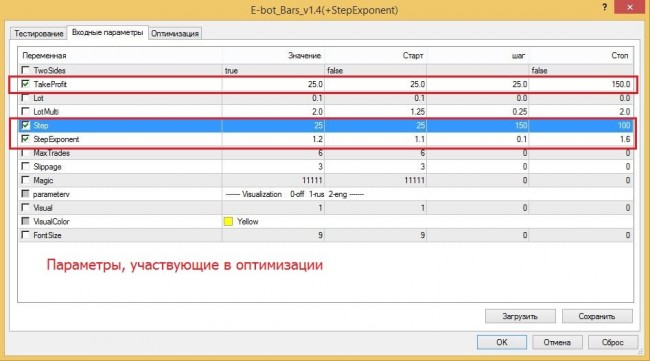

Спярша выбіраем параметры, якія больш за ўсё ўплываюць на працу дарадцы, у нашым выпадку гэта велічыня тейк-профіту (па змаўчанні яна роўная ўсяго 11 пунктах), стартавы крок паміж ордэрамі (25 п), а таксама каэфіцыент, які ўводзіць пры разліку адлегласці паміж астатнімі ордэрамі .

У якасці асноўнага крытэра пры аптымізацыі абярэм толькі максімальную прыбытак, наогул у выпадку з сеточниками дурному разлічваць на доўгатэрміновую прыбытак. Асноўная ідэя тут будуецца на тым, каб максімальна хутка адбіць велічыню стартавага дэпазіту і потым «секчы капусту» пакуль саветнік не вытхнецца (перыядычна грошы, вядома, выводзяцца).

У выніку аптымізацыі атрымліваем масу вынікаў, так як асноўны крытэрый ў нас - прыбытковасць, то выбіраем наладзіць тэлефон. Праўда, максімальная прасадка пры аптымізацыі перавысіла 80%.

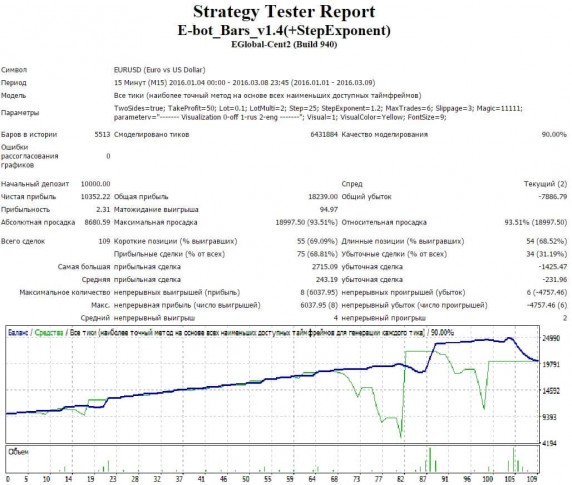

праверка вынікаў

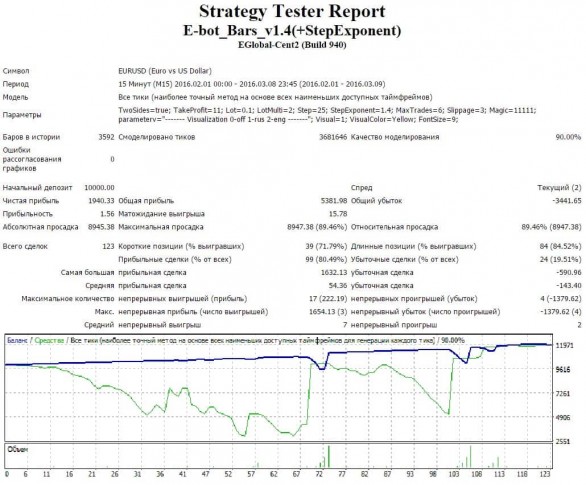

Для праверкі атрыманых вынікаў выконваем тэст дарадцы на ўчастку гісторыі са студзеня па пачатак сакавіка 2016 гады з аптымізаванымі наладамі. У параўнанні з базавымі да 50 павялічыўся ТР і каэфіцыент множання стаў роўным 1,2.

Вынікі тэсту паказваюць, што аптымізацыя не прайшла дарма. Усяго за 2 месяцы стартавы дэпазіт вырас амаль у 2 разы, адзіны недахоп - велізарная прасадка, добра відаць, што ў лютым дэпазіт ня абнуліць па чыстай выпадковасці, але гэта ўжо агульная хвароба ўсіх мартингейловых робатаў. Аб нармальна выкананай аптымізацыі кажа якая вырасла прыбытак, а таксама форма крывой росту дэпазіту.

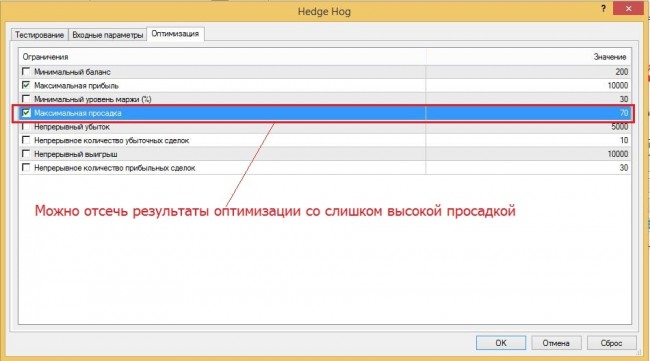

Пры жаданні можна паспрабаваць адсекчы вынікі аптымізацыі з занадта высокай прасадкі, для гэтага ў настройках тестеров ў раздзеле аптымізацыя проста трэба паставіць галачку насупраць прасадкі і задаць яе максімальна дапушчальнае значэнне. У выніку тэстар проста не будзе адлюстроўваць ў справаздачы наборы налад з прасадкі вышэй зададзенай.

Ці заўсёды можа дапамагчы аптымізацыя

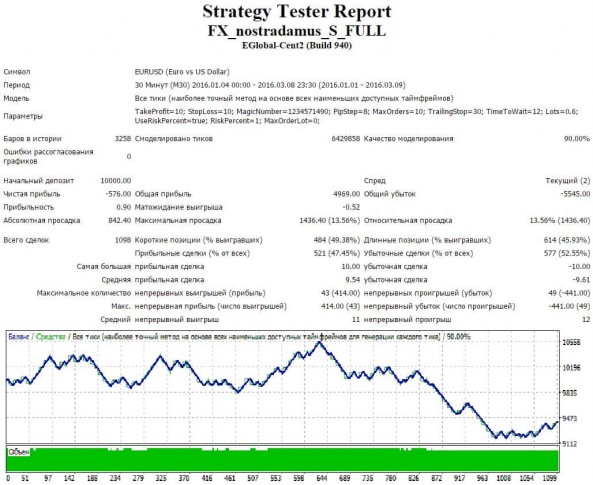

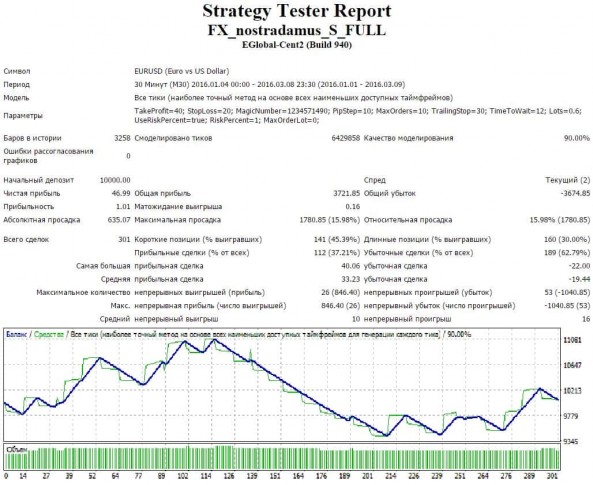

У папярэднім прыкладзе саветнік і з базавымі наладамі паказваў прыбытак, трэба было толькі павялічыць яе. Разбяром выпадак, калі робат гандлюе з адмоўным вынікам, паказваючы страты. Для прыкладу узяты саветнік Nostradamus, пры цесцю на m30 з пачатку года ён знізіў аб'ём стартавага дэпазіту на 5,7%, улічваючы колькасць здзелак, а іх было больш за 1000, з наладамі ў яго відавочна не ўсё ў парадку.

Для аптымізацыі былі абраныя такія параметры як велічыня ТР і SL, а таксама PipStep, менавіта яны мацней за ўсё ўплываюць на вынікі гандлю. На жаль, аўтар дарадцы не дае магчымасці змяняць параметры індыкатараў (у алгарытме выкарыстоўваецца Параболик і МА), так што абмяжуемся толькі гэтымі наладамі.

Нягледзячы на тое, што алгарытм нескладаны, часу аптымізацыя можа заняць нямала, так што крок пры пошуку аптымальных налад абярэм досыць вялікі. Пошук удалай камбінацыі будзе праводзіцца ў такім інтэрвале: ТР - ад 10 да 50 (крок 10), SL - ад 10 да 50 (крок 10), Pipstep - ад 6 да 10 (крок 2).

Аптымізацыя выконвалася таксама на 3-месячным адрэзку графіка, у перыяд з кастрычніка па снежань 2015 года. Максімальная прыбытак склала звыш 80% ад стартавага дэпазіту пры наладах ТР - 40 п, SL - 20 п, Pipstep - 10.

Пры тэсце аптымізаванымі наладамі на часовым інтэрвале з пачатку гэтага года істотнага паляпшэння не адбылося. Дарадца на працягу 2 з невялікім месяцаў гандлюе з прыбыткам, якая імкнецца да нуля, па стане на 9 сакавіка прыбытак з пачатку года склала $ 46,99, г.зн. 0,47% ад стартавага капіталу. Фармальна эфект ад аптымізацыі ёсць, замест страты атрымалі прыбытак на тым жа прамежку часу, але прыбыць гэтая проста смяхотная, а форма крывой змены дэпазіту не асоба то і змянілася.

Пасля выкарыстання палепшаных налад відаць, што значна зменшылася колькасць здзелак. Гэта тлумачыцца тым, што павялічыўся крок паміж ордэрамі сеткі, а значыць і колькасць адначасова адкрытых ордэраў знізілася. Калі спачатку лік здзелак было роўна 1098, то пасля аптымізацыі - усяго 301.

Гэты прыклад - пацвярджэнне таго, што аптымізацыя не панацэя, і калі дарадцы ў мінулым дэманстраваў нядрэнныя вынікі, то няма ніякай гарантыі, што аптымізацыя ў тэстараў МТ4 захавае тую ж эфектыўнасць ў будучыні.

Якую мадэль выбіраць пры аптымізацыі

Па вялікім рахунку аптымізацыя - тое ж тэставанне дарадцы, але з рознымі наборамі налад. Тэставанне некаторых робатаў выконваецца амаль імгненна, але ёсць і такія алгарытмы, у якіх тэст за 2-3 месяцы займае хвілін 5 і больш. Калі трэба толькі пару разоў прагнаць саветнік на некалькіх парах, то нічога страшнага ў гэтым няма, але пры аптымізацыі такіх праходаў можа быць больш за 100, так што працэс расцягваецца на гадзіннік.

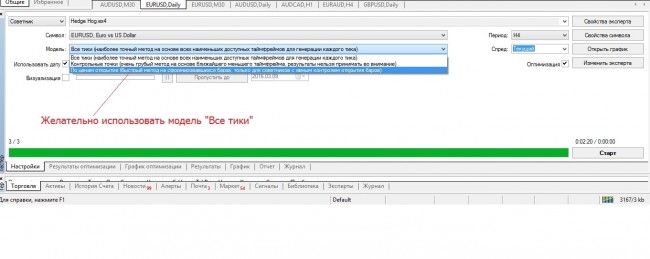

Калі абраць у тэстараў стратэгій мадэль кантрольныя кропкі альбо па коштах адкрыцця, то працэс паскорыцца, але гэта моцна адаб'ецца на дакладнасці. Справа ў тым, што калі абраная мадэль усё цікі, то тэстар ўлічвае ўсе ваганні цэны ўнутры працоўнага таймфрейме, г.зн. калі дарадца тэстуецца на Н1, то ўлічвацца будзе і паводзіны цэны на m1.

Мадэль па кантрольных кропках ўлічвае дадзеныя толькі з бліжэйшага да абранага таймфрейме (гэта значыць пры цесцю на Н1 ўлічвацца будуць толькі дадзеныя з m30), а метад па коштах адкрыцця падыходзіць толькі для дарадчыкаў, якія адкрываюць здзелкі падчас адкрыцця новай свечкі. У пераважнай большасці выпадкаў адзіны правільны варыянт - выкарыстанне мадэлі «усе цікі» для дакладнага выніку.

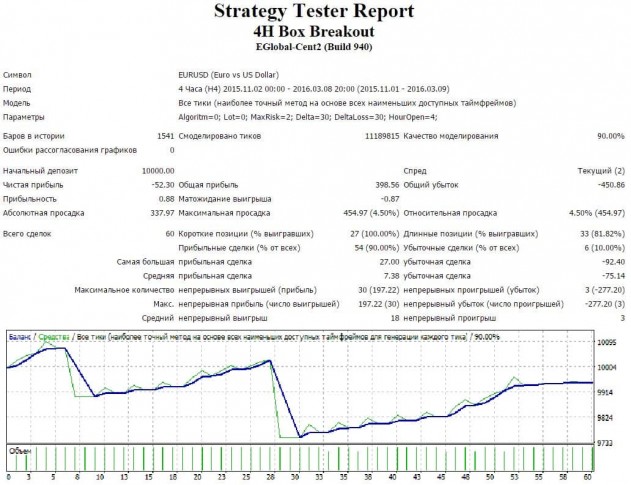

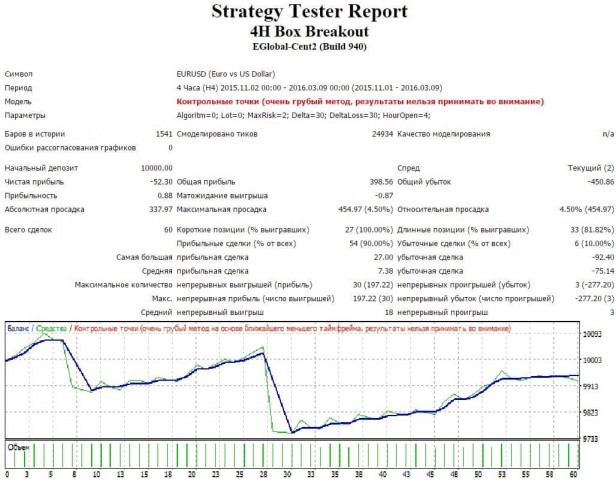

Параўнанне вынікаў пры выкарыстанні розных мадэляў выканаем на прыкладзе дарадцы 4НBox Breakout. Пры тэставанні па ўсіх тикам было заключана 60 здзелак, вынік - страту $ 52,3.

Выстаўляем ў тэстараў мадэль «кантрольныя кропкі» і атрымліваем той жа вынік, што і пры мадэлі «па ўсіх тикам». Гэта тлумачыцца тым, што здзелкі дадзены саветнік заключае толькі на закрыцці чатырохгадзінны свечкі, таму паводзіны цэны ўнутры 4-гадзінны свечкі не асоба важна, час тэсту скарачаецца прыкладна ў 3-5 разоў.

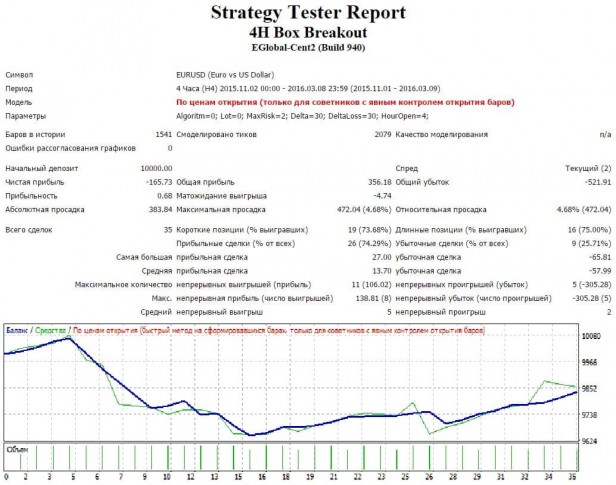

Але вось пры выкарыстанні мадэлі «па коштах адкрыцця» атрымліваем зусім іншую карціну. Колькасць здзелак скарачаецца да 35 і крывая змены дэпазіту мае зусім іншыя абрысы. Калі б гэтая мадэль выкарыстоўвалася пры тэставанні і аптымізацыі дарадцы, вынікі былі б далёкія ад рэальнасці.

падвядзенне вынікаў

Галоўная прычына переоптимизации дарадцаў - неразуменне трэйдарам самога механізму падбору аптымальных параметраў. Адсюль вынікаюць і самыя распаўсюджаныя памылкі - выбар благога кавалка гісторыі і памылкі ў самой методыцы пошуку аптымальных параметраў.

Пры аптымізацыі галоўнае - не сціпла паводзіць з выбарам кавалка гістарычных дадзеных (хоць і тут ёсць свае нюансы, калі для скальпера досыць і некалькіх месяцаў, то для доўгатэрміновай гандлю лік ідзе ўжо на гады). Таксама не варта спрабаваць падабраць ідэальную камбінацыю ўсіх налад робата, дастаткова 3-4, мацней за ўсё ўплываюць на гандаль. У адваротным выпадку трэйдар рызыкуе атрымаць ідэальны вынік на гісторыі, але расчаравацца пры рэальнай гандлі.

Пры выкананні пералічаных правілаў аўтаматычная гандаль калі і не стане гарантавана прыбытковай, то верагоднасць гэтага павялічыцца ў разы. крыніца: Dewinforex

Сацыяльныя кнопкі для Joomla

папулярнае: